北京石油化工学院2024年度部门决算

2024年度部门决算(公开)

目录

第一部分 2024年度部门决算报表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、政府性基金预算财政拨款收入支出决算表

八、政府性基金预算财政拨款基本支出决算表

九、国有资本经营预算财政拨款支出决算表

十、财政拨款“三公”经费支出决算表

十一、政府采购情况表

十二、政府购买服务决算公开情况表

第二部分 2024年度部门决算说明

第三部分 2024年度其他重要事项的情况说明

第四部分 2024年度部门绩效评价情况

第一部分 2024年度部门决算报表

报表详见附件。

第二部分 2024年度部门决算说明

一、单位基本情况

北京石油化工学院为公益二类事业单位,主要职责为主要职责为培养应用型人才、建设应用型学科、开展应用型创新、推广应用型成果,为经济社会发展做出更大的贡献,向着特色鲜明高水平应用型大学的建设目标不断迈进。学校秉承“崇尚实践、知行并重”的办学理念,坚守“团结、勤奋、求实、创新”的校风,传承实践育人的办学特色,全力打造新时代首善之区工程师摇篮,建设特色鲜明高水平应用大学。面向未来,学校将继续立足北京、面向全国,坚持内涵发展、特色发展、差异化发展,着力打造一流的应用型本科与研究生教育体系。

学校内设22个党政机关教辅单位和11个教学科研机构。党政机关教辅单位分别为:党政办公室(巡察工作办公室、院校研究所、综合档案室)、纪检监察办公室、组织部(统战部、党校办公室、机关党委办公室)、宣传部(新闻中心)、学生工作部(处)(团委、大学生服务中心)、武装部、安全保卫部(处)、离退休工作办公室、发展规划处、教务处(教学质量监控与评估办公室)、科学技术处(中关村能源工程智能装备产业技术研究院)、研究生工作部(处)(学科建设办公室)、教师工作部(人事处、教师发展中心)、计划财务处、审计处、国有资产与实验室管理处、后勤基建处、国际合作与交流处(港澳台事务办公室、国际教育学院)、对外合作联络处(校友工作办公室)、网络与信息化办公室、工会(妇联)、图书馆。教学科研机构分别为:新材料与化工学院、机械工程学院、信息工程学院、经济管理学院、人文社科学院、马克思主义学院、致远学院、安全工程学院(继续教育学院)、体育部、工程师学院、人工智能研究院。

二、收入支出决算总体情况说明

2024年度收、支总计94142.95万元,比上年增加4654.58万元,增长5.20%。

(一)收入决算说明

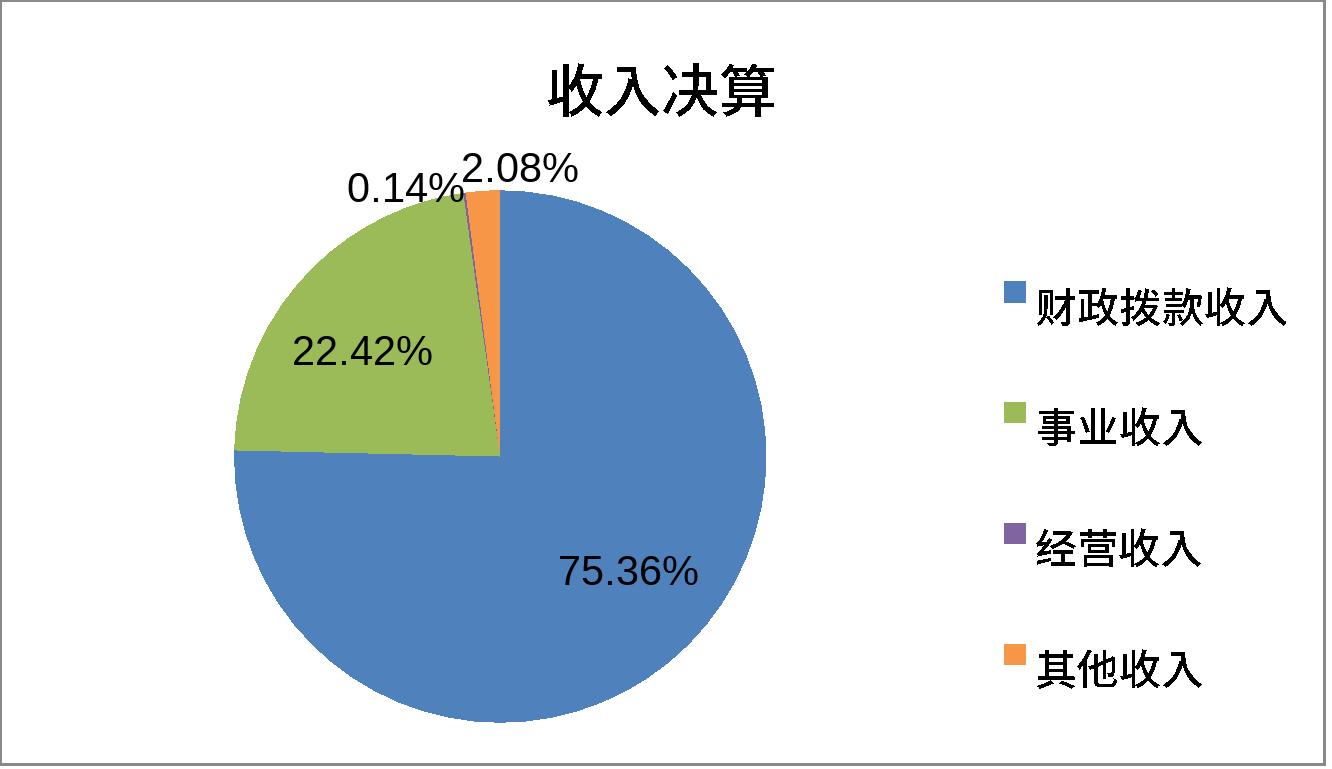

2024年度本年收入合计70844.87万元,比上年增加6204.16万元,增长9.60%。

1.财政拨款收入53391.95万元,占收入合计的75.36%。其中:一般公共预算财政拨款收入50772.95万元,占收入合计的71.66%;政府性基金预算财政拨款收入2619.00万元,占收入合计的3.70%;国有资本经营预算财政拨款收入0.00万元,占收入合计的0.00%;

2.上级补助收入0.00万元,占收入合计的0.00%;

3.事业收入15881.57万元,占收入合计的22.42%;

4.经营收入95.90万元,占收入合计的0.14%;

5.附属单位上缴收入0.00万元,占收入合计的0.00%;

6.其他收入1475.45万元,占收入合计的2.08%。

图1:收入决算

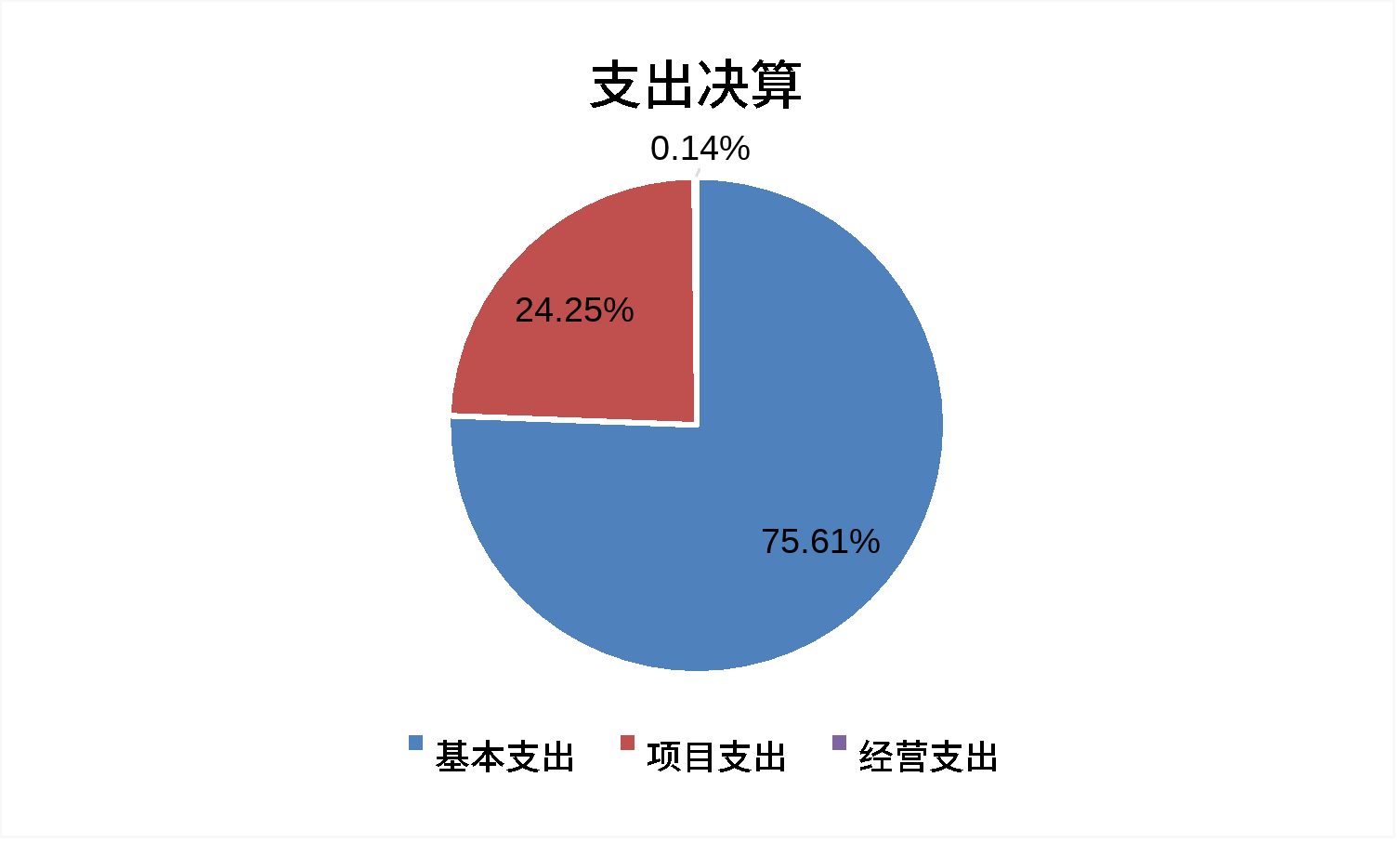

(二)支出决算说明

2024年度本年支出合计68739.42万元,比上年增加2729.53万元,增长4.14%,其中:基本支出51974.70万元,占支出合计的75.61%;项目支出16668.82万元,占支出合计的24.25%;上缴上级支出0.00万元,占支出合计的0.00%;经营支出95.90万元,占支出合计的0.14%;对附属单位补助支出0.00万元,占支出合计的0.00%。

图2:基本支出和项目支出情况

三、财政拨款收入支出决算总体情况说明

2024年度财政拨款收、支总计53684.80万元,比上年增加2784.46万元,增长5.47%。主要原因:根据事业发展安排,本年度财政拨款项目支出较上年增加。

四、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

2024年度一般公共预算财政拨款支出49328.31万元,主要用于以下方面(按大类):教育支出49328.31万元,占本年财政拨款支出100%。

(二)一般公共预算财政拨款支出决算具体情况

“教育支出”(类)2024年度年初预算48621.04万元,2024年度决算49328.31万元,完成年初预算的101.45%。其中:

“普通教育”(款)2024年度年初预算48621.04万元,2024年度决算49328.31万元,完成年初预算的101.45%。主要原因:根据事业发展安排,年中追加财政项目经费。

五、政府性基金预算财政拨款支出决算情况说明

(一)政府性基金预算财政拨款支出决算总体情况

2024年度政府性基金预算财政拨款支出2619.00万元,主要用于以下方面(按大类):教育支出2023.00万元,占本年财政拨款支出77.24%;资源勘探工业信息等支出596.00万元,占本年财政拨款支出22.76%。

(二)政府性基金预算财政拨款支出决算具体情况

1、“教育支出”(类)2024年度年初预算0.00万元,2024年度决算2023.00万元。

2、“资源勘探工业信息等支出”(类)2024年度年初预算0.00万元,2024年度决算596.00万元。

六、国有资本经营预算财政拨款收支情况

本年度无此项经费。

七、财政拨款基本支出决算情况说明

2024年度使用一般公共预算财政拨款安排基本支出43702.91万元,使用政府性基金财政拨款安排基本支出0.00万元,(1)工资福利支出包括基本工资、津贴补贴、奖金、伙食补助费、绩效工资、其他社会保障缴费、其他工资福利等支出;(2)商品和服务支出包括办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费、其他商品和服务等支出;(3)对个人和家庭补助支出包括离休费、退休费、抚恤金、生活补助、救济费、医疗费补助、助学金、奖励金、其他对个人和家庭的补助等支出。(4)其他资本性支出包括办公设备购置、专用设备购置等。

第三部分2024年度其他重要事项的情况说明

一、“三公”经费财政拨款决算情况

2024年度“三公”经费财政拨款决算数86.47万元,比2024年度“三公”经费财政拨款年初预算90.02万元减少3.55万元。其中:

1.因公出国(境)费用。2024年度决算数21.36万元,与2024年度年初预算数21.36万元持平。2024年度因公出国(境)费用主要用于赴法国、德国、新加坡、马来西亚开展校际合作交流等方面,2024年度组织因公出国(境)团组2个、10人次。

2.公务接待费。2024年度决算数2.15万元,比2024年度年初预算数5.70万元减少3.55万元。主要原因:学校厉行节约,严控三公经费开支。2024年度公务接待费主要用于校企合作、校区合作、校际交流、专家讲座、校园招聘、老干部接待、外事接待等。公务接待11批次,公务接待44人次。

3.公务用车购置及运行维护费。2024年度决算数62.96万元,与2024年度年初预算数持平。其中,公务用车购置费2024年度决算数44.80万元,与2024年度年初预算数持平,2024年度购置(更新)1辆。公务用车运行维护费2024年度决算数18.16万元,与2024年度年初预算数持平。2024年度公务用车保有量6辆。

二、机关运行经费支出情况

不属于机关运行经费统计范围。

三、政府采购支出情况

2024年度政府采购支出总额8605.18万元,其中:政府采购货物支出5329.11万元,政府采购工程支出1692.30万元,政府采购服务支出1583.77万元。授予中小企业合同金额6111.06万元,占政府采购支出总额的71.02%,其中:授予小微企业合同金额5975.75万元,占政府采购支出总额的69.44%。

四、国有资产占用情况

截至12月31日,北京石油化工学院共有车辆6台;单位价值100万元(含)以上的设备41台(套)。

五、政府购买服务支出说明

不属于政府购买服务购买主体。

六、专业名词解释

1.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

2.项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

3.“三公”经费:是指单位通过财政拨款资金安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费指单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费指单位公务用车购置支出(含车辆购置税、牌照费)及单位按规定保留的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费等支出;公务接待费指单位按规定开支的各类公务接待(含外宾接待)支出。

4.机关运行经费:指为保障行政单位(含参照公务员法管理事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

5.政府采购:指各级国家机关、事业单位和团体组织,使用财政性资金采购依法制定的集中目录以内的或者采购限额标准以上的货物、工程和服务的行为,是规范财政支出管理和强化预算约束的有效措施。

6.政府购买服务:是指各级国家机关将属于自身职责范围且适合通过市场化方式提供的服务事项,按照政府采购方式和程序,交由符合条件的服务供应商承担,并根据服务数量和质量等因素向其支付费用的行为。

7. 教育支出(类)普通教育(款)高等教育(项):反映各部门举办的普通本科(包括研究生)教育支出。政府各部门对社会组织等举办的普通本科高等院校 (包括研究生)的资助,如捐赠、补贴等,也在本科目中反映。

第四部分 2024年度部门绩效评价情况

项目支出绩效自评表详见附件。